好文。索菲亚已经是第二了,其实很强。欧派虽好,可惜太贵。所以继续持有索菲亚

2020年索菲亚年报解读!

作者: 风范有道

| 发布于: | 雪球 | 转发:22 | 回复:42 | 喜欢:31 |

欧派家居和 索菲亚的年报及一季报都出来了,丑媳妇,总是要见公婆的。

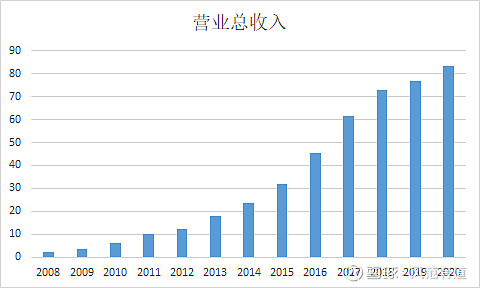

索菲亚2020年营收83.53亿,同比增长8.67%,归上市公司股东净利润11.92亿,同比10.66%。虽然2020年受疫情影响,但这种增长速度,已经不是第一年了:

公司自财务数据公布到2017年以来,每年营收增速同比都在37%左右,拐点就是2018(18.67%)/2019(5.13%)/2020(8.68%)这三年间,

相对应的,股价也是在2017年达到顶峰,然后就是掉头直下。那么究竟是发生了什么?让这个曾经的高增长沦落到了微增长境地?未来会有怎样的表现呢?

索菲亚所在行业为家居类,在这个行业里,分三种类别,一种为手工打磨,一种是成品家居,还有一种就是定制家居。三种行业形态,代表着行业发展的不同时代。

手工打磨时代是流行于80年代,交通,物流等均不通畅,农村人习惯砍伐榆木等木质较好的木材制造家具,有大量的师傅带徒弟。大白墙、水泥地面、木制门窗是装修标配。

90年代随着98房改,释放了 房地产红利,国内基建逐步走上高速发展期,运输半径扩大,规模化生产,多地生产基地布局,制造效率提升,品牌性增强,大型企业出现,开始出现家具城及电器城,组合式家具走进了千家万户,北曲美,南皇朝,是那个年代最好的产品之一。产品质量不一,价格高的师徒木工活,逐渐式微。

2000年开始,随着国内交通,物流完善度提高,科技,制造水平的提升,定制型家具,开始走向了前台,定制家具以其消费者可参与,完美利用空间结构,产品质量稳定,工艺先进等得到了客户的青睐,开始逐渐展露头脚,并逐步蚕食成品,组合家具市场。

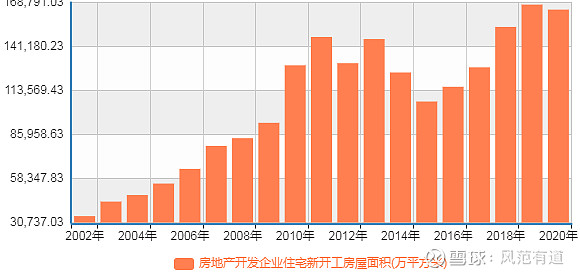

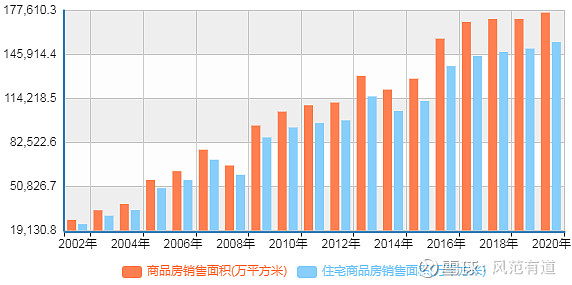

而与家具行业密切相关的,就是 房地产的施工面积及销售面积,家具的繁荣,正是建立在房地产繁荣之上。如果房地产行业开始增长缓慢,那做为地产延伸的家具行业,必然受到牵连。

从国家统计局公布的数据来看,情况并不乐观,不论从房地产开发企业住宅新开工房屋面积,还是商品房销售面积看,都出现了增长停滞,再结合中国人口红利, 房地产行业很难再有以前的增长速度了。国家房住不炒政策渐行渐严。做为地产衍生的家具行业,必然要面临增量市场逐步萎缩,存量市场刺刀见红。

定制行业里,橱柜因为特殊性,成品销售率低,需量房定做,而欧派,是最早踏入的,自 1994 年成立以来,一直从事整体厨柜业务。 索菲亚是2003年7月成立的,成立之初,只做索菲亚衣柜及易福诺地板。在那个高速增长的年代,蛋糕不断变大,大家都在钻研自己的领域,无心关注其它产品。但2003 年起,从业定制领域最久的欧派,开始经营整体卫浴业务;彼时索菲亚忙着打开衣柜市场, 仅仅二年后,欧派就开始经营整体衣柜业务; 并在2010 年,开始经营定制木门业务。欧派的战略眼光,实在是超前,索菲亚,直到2013年,才开始将业务延伸至橱柜,战略上整整晚了欧派9年。 欧派的优势就是从业最早,不论是经验还是实力,都是最强的,而且战略布局上,更是无可挑剔。索菲亚的高光时刻,就是2008年至2010年,销售收入复合增长率为73.19%,净利润年复合增长率92.44%。公司自有盈利及外部融资已经无法满足公司发展需要,产能与营销能力之间的差距日益加大,2011年由于行业实在太好,加上技术门槛不高,部分传统家具行业企业,如橱柜、家装、地板企业均开始转型生产定制衣柜,国内定制衣柜品牌已超过300个,索菲亚想分心做别的,跟上欧派步伐,市场环境也不允许,此时就应该尽快跑马圈地,索菲亚于2011年在深交所上市,是定制行业第一家上市企业,发行价86元,发行1350万股,募集10.8亿,先后将募集资金用于扩产及股权优化,在保证衣柜业务顺利展开的同时,2013年进军橱柜业务。

定制衣柜就是 索菲亚,这句广告语代表了公司过去十年在定制衣柜行业所取得的成绩。但是消费转型升级, 公司在2013年7月发布了最新的广告语:定制家· 索菲亚,从定制衣柜专家向定制家居专家转变。

2014年6月16日, 司米橱柜成立,第一家专卖店于2014年8月在长春开业以来,年底一共有70家店,2015年计划开200-300家

2015司米261家,2016橱柜公司将继续扩张门店数量

2016司米600家,预计2017年新开200-300家

2017司米720家,预计2018年新开300家。

2018司米扭亏为盈,司米专卖店达822家。预计2019新开100家

2019司米专卖店845家,未再提开店数,本报告期实现净利润2344.05万元

2020司米1108,计划2021开100家。

司米花了7年时间,2020年营收增长至12.11亿,占主营收入的14.5%,而欧派,2005年涉足衣柜领域,2014年有数据以来,10年间,衣柜营收9.92亿,占当年营收的20.88%。其实从对比来看,现在司米所处的市场环境已经远不如欧派当年做衣柜所处的市场环境了。差劲的就是开店速度一直弱于规划,店面铺的慢,就会影响业绩释放,毛利也比较差,2020年欧派橱柜门店2407家,而 索菲亚橱柜门店1108家。责任也都归到了刘泽勤,毕竟刘泽勤是2014年-2019年任司米总经理。近期刘泽勤辞职,传闻将引入欧派负责衣柜的杨鑫进入菲索亚。

就在 索菲亚重点发展司米,以及木门搞跨界的时候,2017年,定制行业集体上市,欧派,顶固, 尚品宅配,我乐, 皮阿诺,金牌,志邦纷纷上市募集资金,搞互相渗透,火拼,很明显,在这场拉锯赛中,谁都不愿轻意倒下。而互相渗透最严重的,就要数衣柜领域了。欧派,志邦,金牌的衣柜营收增长都较快,是橱柜向衣柜渗透的代表(装修是先厨房后卧室,这让橱柜企业占了先机),索菲亚承受了较大压力。

索菲亚人事变动最早是负责衣柜近12年的王飚离职,王飚的成绩是有目共睹的,业内都称呼一声飚哥,但你好我好大家好的风格,不能再适应索菲亚的发展需要,特别是坐视经销商坐大,前五名销售占比常年维持在17%左右,2017年更是达到了21.19%(强弩之末,势不能穿鲁缟,2018年业绩即出现增长卡顿,股价掉头向下。代表着依赖大经销商,核心城市为发展方向时代的落幕),欧派客户结构则要好的多,前五名销售占比7%左右波动。而今又是刘泽勤离职,索菲亚也在尽力调整内部结构,来适应未来的发展方向。但术并不能左右道,这是一个好企业,毋庸置疑,但行业变了,纵是再优秀,也要受到波动,欧派定制一哥,2020年橱柜营收60.61亿,同比-2.13%,索菲亚衣柜,同比也仅增长1.4%。各自的拳头产品,均无法保持稳定增长。这也是各个定制企业,不断延伸产品线的原因,做的早的,现在即使遇到了主营增速降低,也可以靠新产品高速成长托底,代表就是欧派,橱柜增速在2017年达到同比22.55%之后,逐年下滑,2018年同比7.68%,2019年同比7.42%,2020年更是-2.13%,但得益于公司较早开展的衣柜,木门,卫浴业务,让欧派保持了稳定增长。2020年欧派衣柜营收57.72亿,占营收39.16%,橱柜营收61.61亿,占营收41.8%,两条腿走路,更加均衡,估值达到了42倍,家居行业不多的高估值。而索菲亚,由于开启多品类步伐过晚,加之索菲亚商标问题(2020年已胜诉),使用司米橱柜,间接影响了推广进度,始终无法为营收,利润贡献太多,所以衣柜自2018年降速以来,影响整体营收非常严重,即使2020年,衣柜营收仍占营收的80.23%,橱柜,木门并不能贡献太多营收及利润,公司亟需改变,这也是要引进杨鑫的关键原因。

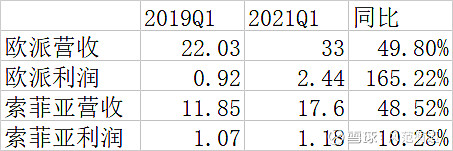

2021年一季报里, 索菲亚,欧派,均取得了不错的成就,差别却是索菲亚的利润没有随同营收增长,这也是最近索菲亚股价跌跌不休的原因,大家均猜测是降价保营收。因为2020年一季度受疫情影响不具备参考性,所以以2019年一季度做同比。

欧派营收增长49.8%,利润大增165.22%,欧派之所以利润大增,是成本增幅弱于营收增幅,销售费用,管理费用,税金及附加,财务费用,其它他收益等,都是弱增长。而 索菲亚是成本增幅高于营收增幅,腐蚀了利润空间,特别是应收款类2021年一季度应收类21.5亿,2019年应收类7.07亿,同比增长了204.1%,存货2021年5.48亿,2019年3.11亿,同比增长76.21%,都要高于营收增幅。而欧派,则相对好一点,应收类2021一季度比2019年一季度增长了63.11%,存货增长了37.03%。强者恒强,欧派和索菲亚的差距似乎越拉越大。

综上对比,欧派各方面都更胜一筹,那为什么我不卖 索菲亚,换入欧派呢?

最重要的就是欧派滚动估值42倍, 索菲亚仅20倍。行业增长停滞,欧派的估值高企,全靠增长推着走,但纵观营收同比,橱柜微跌,衣柜也降到了11.7%(2015年同比34.78%,2016年51.23%,2017年63%,2018年25.85%,2019年24.57%),未来能否维持持续增长,殊难预料。而索菲亚,衣柜虽然也陷入了增长停滞,但橱柜似乎有所突破,厚积薄发,2020年同比增长42.3%,虽然毛利仅为22.67%(2019年毛利28.54%)但进入了良性发展轨道,往后随着营收增长,压低毛利的情况会有所修复。还有,别光盯着欧派对比,定制行业里,索菲亚并不弱,是欧派太强了。欧派太强的原因一是因为成立够早,领先索菲亚10年,二是多品类运行也够早,2003年即开始品类扩展。除了和欧派对比,索菲亚处于下风,和其他定制企业对比,索菲亚都是不错的表现。有衬托,就显的索菲亚弱了而已。比如同梯队的 尚品宅配2020年营收65.13亿,同比2019年72.61亿,降10.29%,利润更是-80.81%。即使是2021年一季度营收14.07亿,和2019年12.74亿相比,仅增长10%。

索菲亚相对欧派,最大的优点目前看,只是估值够低,橱柜仍处在高增长阶段,管理层也在不断寻求突破,大宗一季度达到3.62亿,米兰纳以优雅时尚,价格实惠抢占低端市场,新的尝试。根据索菲亚2021年一季度营收17.6亿看,2021年预计百亿营收,应该会轻松突破,届时希望能有好的利润做陪衬!现在股价29,已经处于估值底部区间,最艰难的2018年2019年2020年已经过去了,2021年将会是不错的收获期,按照百亿营收,净利润均值14亿算(根据2017年利润营收比14.72%,2018年利润营收比13.12%,2019年14.01%,2020年14.27%,四年均值14.03%),估值达到19倍。在当前无风险收益率4%情况下,索菲亚仍然是具备优势的。而且我认为,随着橱柜营收增长,利润会有所修复,我选择继续持有。等看半年报,再做下一步打算! $欧派家居(SH603833)$ $索菲亚(SZ002572)$ $尚品宅配(SZ300616)$ @今日话题 #家居行业#

精彩讨论

linbirg2021-05-06 05:42

春来遍是272021-05-06 03:05

分析不错

太阳神2021-05-06 06:47

请问为什么QF II买尚品宅配

方寸画艺2021-05-06 02:21

。

全部讨论

linbirg

2021-05-06 05:42

好文。索菲亚已经是第二了,其实很强。欧派虽好,可惜太贵。所以继续持有索菲亚

春来遍是27

2021-05-06 03:05

分析不错

太阳神

2021-05-06 06:47

请问为什么QF II买尚品宅配

方寸画艺

2021-05-06 02:21

。

阿亚卡

2021-05-06 08:54

最近索菲亚专业定制柜的广告到处都是,三线小城,估计二季度不会差。

无耐心勿投资

2021-07-08 19:48

今天是7月8日,读到此文时,已经距离文章发表2个月了,股价呢?22.34!不过,我也入坑了,主要原因:1、公司本身没啥大问题,2、估值便宜。

不到90斤不改昵称

2021-06-26 13:54

挺不错的解读!

小鸡母和乐乐

2022-07-18 09:17

查看8条回复

大佬,现在价格还在趴着,基本面没变吗

城市工人

2021-10-17 18:35

好文章,才看见,明天买一些,17元的。

时代的宠儿

2021-09-30 07:43

现在更便宜了